Фондоотдача рассчитывается как отношение выпущенной продукции. Фондоотдача и ее значение

Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

2. Расчет производительности труда

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

3. Расчет показателей использования оборотных средств

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

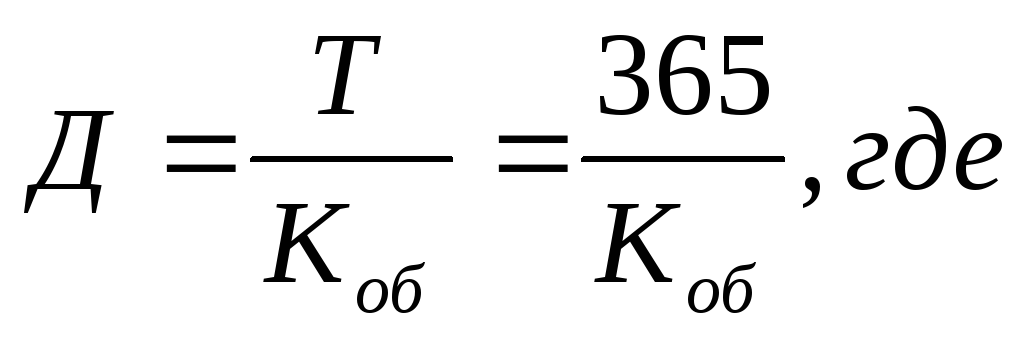

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

(дн)

(дн) (дн)

(дн)Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

4. Расчет себестоимости продукции и ее удельного веса в стоимости реализованной продукции

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

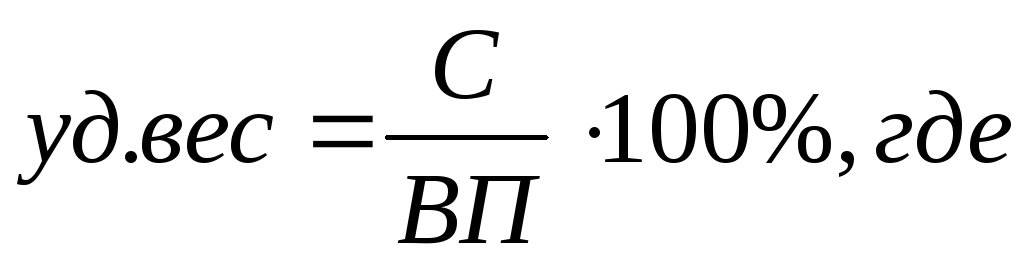

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

Фондоотдача (укр. фондовіддача, англ. output/capital ratio) - объём валовой или товарной продукции по отношению к стоимости основных фондов предприятия. В СССР применялся как один из основных показателей экономической эффективности использования основных фондов .Фондоотдача показывает, сколько продукции производит предприятие на каждую вложенную единицу стоимости основных фондов.

Многие источники, при сохранении идеологии показателя, тем не менее, приводят несколько иные определения показателя фондоотдачи. Также у разных авторов различаются и формулы расчета фондоотдачи. Поэтому ниже приводятся несколько вариантов формулы расчета фондоотдачи с комментариями. Также, для полноты понимания сути показателя, ознакомьтесь с содержанием статьи "Фондоемкость ".

Дополнительное определение .

Фондоотдача (укр. фондовіддача, англ. output/capital ratio) - показатель эффективности использования основных средств, который, определяется как отношение выпуска продукции (валовой, товарной, чистой) к среднегодовой стоимости основных фондов (основных производственных фондов, фондов с помощью которых произведена эта продукция).

Как видно из самого определения, различные авторы используют три варианта числителя в формуле и три варианта знаменателя в различных комбинациях. Таким образом, можно получить девять различных значений показателя. Тем не менее, большинство источников определяет показатель фондооотдачи как отношение произведенной товарной продукции к среднегодовой стоимости всех основных фондов предприятия .

Изначальная идея расчета показателя заключается в том, что фондоотдача характеризует эффективность использования всех основных фондов предприятия. То есть этот показатель можно сопоставлять с амортизацией основных средств, рентабельностью продукции и др. и на основании этого делать выводы об эффективности работы предприятия. Базовой проверяемой цифрой должно стать сравнение объема выпущенной продукции по отношению к стоимости задействованных основных фондов предприятия. После этого необходимо определить объем чистой прибыли, полученной предприятием и сопоставить его, как минимум с амортизационными отчислениями. Амортизация должна быть меньше полученной прибыли.

Данный анализ может быть важен при принятии решения о покупке оборудования. В этом случае прибыль от использования оборудования в условиях конкретного бизнеса за нормативный период эксплуатации должна превышать затраты на приобретение. Если данное условие (проверка на эффективность через показатель фондоотдачи) выполняется, то дальше делаются проверки на эффективность вложений с точки зрения отдачи на вложенный капитал (ROI) .

Формула вычисления показателя Фондоотдача

Основная формула .

Фондоотдача = Произведенная Товарная Продукция / Первоначальная стоимость Основных Фондов

Поскольку для расчета фондоотдачи нас интересует выпущенная продукция по отношению к вложенным средствам, то во внимание принимается именно первоначальная стоимость основных фондов.

Необходимо заметить, что многие авторы расходятся во мнении по поводу как числителя, так и знаменателя формулы расчета фондоотдачи (укр. фондовіддачі).

Дополнительные формулы .

Фондоотдача = Товарная продукция / ((Основные фонды на начало периода + Основные фонды на конец периода) / 2)

Поскольку основные фонды предприятия не находятся в неизменном состоянии, то указанная формула вычисления фондоотдачи учитывает их изменение между отчетными датами баланса. Фактически, в знаменателе находится среднее арифметическое.

Фондоотдача = Годовой выпуск продукции / Среднегодовая стоимость основных фондов

В данной формуле в числителе вместо значения объема выпущенной товарной продукции указан годовой выпуск продукции. Данная замена, казалось бы, не меняет смысл самого показателя, однако его числовое значение может изменяиться радикально. Дело в том, что показатель "товарная продукция" рассчитывается в условных внутренних ценах, которые "желает" предприятие. Когда мы говорим просто о выпуске продукции, то предполагаем цены конкретных сделок, по которым продукция предприятия фактически продается. Таким образом, значение показателя фондоотдачи, вычисленного по разным формулам, может быть различным для одного и того же предприятия. Пугаться этого не следует - смысл расчета данного показателя заключается не в определении его конкретного текущего значения, а в сравнении его динамики для одного и того же предприятия за разные периоды или сравнении его значения у разных предприятий одной отрасли в один и тот же период (бенчмаркинг) (см. ниже).

Комментарии по применению показателя Фондоотдача

(укр. фондовіддача, англ. output/capital ratio)

.

| Показатель фондоотдачи применяется при анализе эффективности использования основных фондов. Обратным показателем к показателю фондоотдачи (укр. фондовіддачі, англ. output/capital ratio) является показатель фондоемкости.

В "нормальных условиях" фондоотдача должна иметь тенденцию к увеличению | Показник фондовіддачі застосовується при аналізі ефективності використання основних фондів. Зворотним показником до показника фондовіддачі є показник фондоємності.

За нормальних умов фондовіддача повинна мати тенденцію до збільшення. |

| Поскольку формула учитывает все основные фонды предприятия, то необходимо помнить, что на итоговое значение показателя фондоотдачи могут повлиять

:

| Оскільки формула враховує всі основні фонди підприємства, то необхідно пам"ятати, що на підсумкове значення показника фондовіддачі можуть вплинути

:

|

|

|

Таким образом, из-за значительной вариативности показателя под влиянием причин, находящихся "вне производства", а также возможности колебания показателя фондоотдачи под влиянием производственных факторов, при анализе обязательно необходимо учитывать влияние причин, изложенных выше. так, например, на предприятии с высоким уровнем износа основных производственных фондов, ввод в эксплуатацию крупной современной информационной системы способно оказать существенное отрицательное влияние на показатель фондоотдачи и без анализа причин привести к неправильным выводам.

Тем не менее, для сравнения эффективности организации производства и бизнеса на предприятиях одной отрасли показатель фондоотдачи может быть весьма полезен. А при условии сравнения "однотипных" производств может быть применена формула расчета через натуральные показатели. Таким образом, предприятие может провести собственный бенчмаркинг по отношению к конкурентам, используя лишь открытые статистические данные и данные официально опубликованной финансовой отчетности.

Для сопоставления фондоотдачи по натуральным показателям (например, производство кирпича, бетона, щебня, зерна и другой однородной продукции) можно использовать следующую формулу фондоотдачи:

Фондоотдача = Производство в натуральном выражении / Среднегодовая стоимость основных фондов

| При работе с показателем фондоотдачи необходимо помнить, что он не учитывает, например, изменение качества продукции. Поэтому причины его колебаний всегда должны быть учтены для оценки результатов анализа. | При роботі з показником фондовіддачі необхідно пам"ятати, що він не враховує, наприклад, зміни якості продукції. Тому причини його коливань завжди повинні бути враховані для оцінки результатів аналізу. |

При анализе изменения показателя фондоотдачи необходимо проанализировать:

| При аналізі зміни показника фондовіддачі необхідно проаналізувати:

|

| Повышение фондоотдачи

можно достигнуть за счет:

| Підвищення фондовіддачі

можна досягти за рахунок:

|

|

|

| Если внимательно проанализировать экономическую суть показателя фондоотдачи, можно прийти к выводу, что он неразрывно связан с показателем производительности труда. Поэтому при оценке целесообразности инвестиций в увеличение основных фондов всегда необходимо принимать во внимание изменение производительности труда | Якщо уважно проаналізувати економічну суть показника фондовіддачі, можна дійти висновку, що він нерозривно пов"язаний з показником продуктивності праці. Тому при оцінці доцільності інвестицій у збільшення основних фондів завжди необхідно брати до уваги зміну продуктивності праці. |

Показатель Фондоотдача (укр. фондовіддача, англ. output/capital ratio) в СССР

Если говорить о практическом применении показателя фондоотдачи, то еще одним "подводным камнем" может служить тот факт, что по старым "советским" методикам к расчету показателя фондоотдачи принималась балансовая стоимость основных фондов без вычета износа. Это делалось для целей государственной статистики, чтобы в дальнейшем провести перерасчет показателя в сопоставимых ценах. Разумеется, в нынешних условиях данная методика расчета фондоотдачи не имеет особого экономического смысла, но при оценке данных государственной статистики СССР это следует учесть.Кроме того, поскольку в "советское время" падение показателя фондоотдачи было категорически недопустимо, плановый объем производства продукции определялся произведением объема основных фондов на коэффициент фондоотдачи. Но если посмотреть "правде в глаза", то и в СССР наблюдались значительные колебания уровня фондоотдачи, как связанные с циклическими процессами, так и наличием крупных капиталовложений. Например до 1959 года коэффициент фондоотдачи имел постоянную тенденцию к росту, а в период 1961-65 наблюдалось падение. С 1966 по 1970 год показатель фондоотдачи существенно не изменялся, а в дальнейшем, начиная с 1971 года даже испытал падение. В 1985г. фондоотдача в СССР сократилась на 14 % по отношению к уровню 1980 г.

Показатель фондоотдачи (укр. фондовіддача, англ. output/capital ratio) является сильно вариативным для различных отраслей и зависит от структуры и особенностей производства. По состоянию на 1975 г. в СССР средний показатель фондоотдачи составлял 0,45 (в фактических ценах), в промышленном производстве – 0,5, в сельском хозяйстве – 0,36, на транспорте и в связи – 0,13, в строительстве – 1,18.

Эффективность деятельности компании определяется рядом важных финансовых инструментов, одним из которых является показатель фондоотдачи.

Фондоотдача основных фондов: понятие и значение

В сущности, фондоотдача – это значение, показывающее величину дохода, приходящуюся на 1 рубль стоимости ОС, прямо или косвенно участвующих в процессе выпуска продукции или оказания услуг. Этот показатель участвует в анализе общей эффективности компании, а также применяется для оценки продуктивности использования ОС в производстве.

Как правило, рассматривают фондоотдачу в динамике, сравнивая несколько временных промежутков. Это дает возможность экономисту констатировать полноту вовлечения основных фондов в рабочий процесс, выявлять неиспользуемые объекты, реализация которых лишь улучшит состояние компании, либо контролировать процессы ввода новых мощностей. Анализ фондоотдачи выявляет «узкие» места инвестирования и помогает определять эффективную стратегию будущих вложений в основные фонды.

Нормативных значений показателя не установлено, но его снижение к прошлым анализируемым периодам – тенденция негативная, свидетельствующая об уменьшении финансовой устойчивости фирмы в целом и падения эффективности использования ОС в частности. Каждая отрасль определяет свои среднеотраслевые уровни допустимых значений фондоотдачи и превышение их показателем отдельной компании свидетельствует о повышении конкурентоспособности, а снижение становится индикатором ее уменьшения, хотя привести к временному падению фондоотдачи может и внедрение новых мощностей или реконструкция уже имеющихся.

Фондоотдача: формула расчета по балансу

Для расчета показателя необходимы ключевые отчетные значения – сумма полученного дохода (чаще выручка , поскольку она отражает итоги продаж, иногда – прибыль) и стоимость ОС (чаще полная стоимость, но при различных аналитических действиях наличии, простаивающих инфраструктурных объектах или больших объемах незавершенных работ – только непосредственно используемых). Отчленение участвующих в рабочем процессе фондов дает возможность определить производственную фондоотдачу, значение которой необходимо для базового анализа эффективности производства.

Таким образом, рассчитывая фондоотдачу, используют показатели стоимости ОС по бухгалтерскому балансу (строка 1150 баланса) и выручки по отчету о финрезультатах (строка 2110 ОФР).

Фондоотдача - формула по балансу:

Ф о = стр. 2110 / стр. 1150

Для получения более точного результата эксперты рекомендуют использовать показатель стоимости ОС не на конец отчетного периода, а среднее значение, например, среднегодовую стоимость, которая рассчитывается делением на 2 суммы ОС на начало и конец года.

Фондорентабельность, фондоотдача и фондоемкость

Еще одним важным показателем рационального использования активов в компании является фондорентабельность, т. е. отношение балансовой прибыли к среднегодовой стоимости ОС, показывающий объем прибыли, приходящейся на 1 руб. стоимости внеоборотных активов. Рассчитывают фондорентабельность по формуле:

Ф р = стр. 2400 ОФР / ((стр.1100 баланса на начало года + стр. 1100 баланса на конец года)/2).

В экономическом анализе существует и обратный фондоотдаче показатель – фондоемкость. Он показывает стоимость ОС, приходящуюся на 1 руб. произведенного продукта. Уменьшение значения фондоемкости – позитивная тенденция в развитии компании, свидетельствующая о рациональном использовании производственных фондов. Формула расчета фондоемкости – это отношение стоимости ОС к полученному доходу, т.е. является обратной к формуле фондоотдачи:

Ф е = стр. 1150 / стр. 2110.

Расчет фондоотдачи предприятия на примере

Рассчитаем показатель фондоотдачи на основании данных отчетности компании:

Среднегодовая стоимость ОС:

За 2016 – 1387 т.р. ((1236 + 1538) / 2);

За 2017 – 1494 т.р. ((1538 + 1450) / 2);

За 2018 – 1376 т.р. ((1450 + 1302) / 2).

Фондоотдача основных средств:

В 2016 – 2,60 руб. (3600 / 1387);

В 2017 – 2,54 руб. (3800 / 1494);

В 2018 – 3,05 руб. (4200 / 1376).

на 1 руб. ОС компании получен доход в 2016 году 2,60 руб., в 2017 – 2,54 руб., в 2018 – 3,05 руб. Колебания показателя фондоотдачи – снижение в 2017 году и увеличение в 2018 по сравнению с 2016 годом может говорить о внедрении нового оборудования или реконструкции оборудования, находящегося в эксплуатации. Об этом свидетельствует увеличение стоимости ОС и некоторое снижение отдачи фондов (до 2,54 руб.). Увеличение показателя до 3,05 руб. в 2018 указывает на повышение объемов выпуска, производительности труда или рациональное использование ОС (в комплексе факторов или по отдельности).

Когда в компании имеются неиспользуемые в производстве, но необходимые в социальном плане объекты инфраструктуры, экономисту придется рассчитать фондоотдачу за минусом стоимости этих ОС, чтобы определить фондоотдачу ОС, используемых при выпуске товаров.

Дополним предыдущий расчет данными: среднегодовая стоимость неиспользуемых ОС в 2016 – 320 т. р., в 2017 – 302 т.р., в 2018 – 284 т.р.

Производственная фондоотдача будет составлять:

В 2016 – 3,37 руб. (3600 / (1387 – 320));

В 2017 – 3,19 руб. (3800 / (1494 – 302));

В 2018 – 3,85 руб. (4200 / (1376 – 284)).

Тенденция снижения показателя производственной фондоотдачи в 2017 году и увеличения в 2018 сохраняется, но размер дохода на рубль стоимости ОС увеличился. Этот показатель отражает доход от ОС, непосредственно участвующих в производстве.

Хозяйственную деятельность предприятия можно анализировать при помощи целого ряда показателей. Очень часто для этого финансовый анализ использует данные бухгалтерской отчетности, в частности бухгалтерского баланса и отчета о финансовых результатах – формах №1 и №2. Одним из важных показателей работы предприятия является фондоотдача.

Фондоотдача – определение

В финансовом анализе это показатель, характеризующий эффективность вложенных средств в основные фонды предприятия. Он показывает, какая доля выручки приходится на каждый инвестированный в них рубль. Таким образом, анализирующий сможет сказать, насколько эффективно используются в хозяйственной деятельности машины, оборудование, техника и прочие основные средства.

Показатель рассчитывается на основе данных регулярной бухгалтерской отчетности.

Фондоотдача. Формула расчета по балансу.

Основная формула показателя приводится ниже:

Фондоотдача = выручка от реализации: основные средства.

Таким образом, общий показатель выручки от реализации предприятия надо разделить на основные средства в стоимостном выражении. Все данные берем из бухгалтерской отчетности – из баланса, формы №1 (ф-1) и отчета о прибылях и убытках (ф-2).

Выручка предприятия отражается в Ф-2, по строке 2110.

Стоимость всех основных средств компании можно вычислить из данных Ф-1. Поскольку баланс демонстрирует нам данные на начало и на окончание отчетного периода, нам надо найти среднее значение показателя за период. Для этого значение строки 1150 на начало периода и той же строки на конец периода суммируются и делятся на два. То есть:

(строка 1150 на начало + строка 1150 на конец) : 2

В итоге, формулу фондоотдачи можно переписать таким образом:

Фондоотдача = строка 2110/((строка 1150 на начало + строка 1150 на конец):2)

Разберем конкретный пример. Для этого приведем данные бухгалтерской отчетности ООО «Каприз» в сокращенном виде.

Рассчитываем фондоотдачу предприятия:

Фондоотдача = 3 500 000/((163 000 + 170 000):2) = 21,02

Таким образом, на каждый рубль вложенных в основные средства компании инвестиций приходится доля в 21 рубль выручки от реализации.

Получившийся результат можно сравнить с данными отрасли, рыночной ниши, конкурентов. Нормативного показателя, с которым его можно было бы сравнить, не существует. Фондоотдачу можно проанализировать за ряд лет. Увеличение его значение будет сигнализировать о повышении эффективности использования основных средств компании.

Мезенцева Василиса