Смотреть накопительную часть пенсии. Как узнать, сколько у вас денег на накопительной части пенсии

19.04.2016 22 290

В этой статье мы рассмотрим основные способы получения информации о состоянии индивидуального лицевого счета в ПФР.

После прекращения в 2013 году рассылки извещений о состоянии индивидуальных лицевых счетов в системе обязательного пенсионного страхования (так называемых «писем счастья»), многие граждане столкнулись с проблемой - как узнать необходимую информацию о своих пенсионных накоплениях?

На данный момент существует несколько способов получения таких сведений.

1. Личное обращение в Пенсионный фонд по месту жительства или работы. Самый распространенный способ. При себе необходимо иметь паспорт и страховое свидетельство обязательного пенсионного страхования. На основании вашего заявления вам выдадут выписку о состоянии вашего индивидуального лицевого по форме СЗИ-6. Она формируется в режиме реального времени.

Данная форма содержит информацию информацию о периодах работы, наименованиях работодателей, страховых взносах, перечисленных работодателем в пенсионный фонд за вас.

Кроме того, форма СЗИ-6 содержит информацию о накопительной части (размере сформированных пенсионных накоплений, в каком НПФ, или Управляющей компании находится накопительная часть, результате инвестирования и т.д.), информацию о дополнительных страховых взносах (если они были) и государственном софинансировании этих взносов, сводную информацию по страховой части пенсии.

2. Узнать о состоянии своего пенсионного счета и размере своих пенсионных накоплений можно через единый портал государственных и муниципальных услуг (gosuslugi.ru) . Для этого, предварительно, необходимо пройти процедуру регистрации и создать свой личный кабинет. Интересующую вас информацию о состоянии вашего индивидуального лицевого счета вы можете получить в подразделе «Получение информации о состоянии индивидуального лицевого счета».

4. Через (www.pfrf.ru). Данный сервис функционирует с 1 января 2015 года. Для получения доступа в личный кабинет застрахованного лица на сайте ПФР, как и в предыдущем способе, вам придется зарегистрироваться на сайте www.gosuslugi.ru или в единой системе идентификации и аутентификации (ЕСИА). Сформировать и распечатать форму СЗИ-6 вы сможете в режиме реального времени.

3. Получение извещения ПФР в печатном виде через операционистов банков - партнеров ПФР (ОАО «Сбербанк России», ОАО «Банк Уралсиб», «Газпромбанк» (ОАО), ОАО «Банк Москвы», Банк ВТБ 24 (ЗАО)). Проще всего получить информацию о состоянии своего индивидуального лицевого счета в ПФР обратившись в ближайшее отделение Сбербанка. При себе необходимо иметь паспорт и страховое свидетельство обязательного пенсионного страхования. Услуга оказывается в течение 10-15 минут.

![]()

4. Получение информации о состоянии своего индивидуального лицевого через МФЦ (Многофункциональный центр предоставления государственных и муниципальных услуг ). Этот способ отличается от первого только местом обращения.

07.09.2015 23 823

В данной статье мы расскажем, каким образом можно узнать, где находятся ваши пенсионные накопления, через интернет. Для этого мы воспользуемся штатным средством, предусмотренным разработчиками личного кабинета застрахованного лица в ПФР. В целом вся процедура займет у вас не больше 5-10 минут.

В соответствии с законодательством пенсионные накопления могут находиться в доверительном управлении ВЭБ (Внешэкономбанк - он же государственная управляющая компания), НПФ (негосударственные пенсионные фонды), либо в УК (управляющие компании).

Далеко не все граждане внимательно знакомятся с документами, перед тем как их подписать. Этим зачастую пользуются недобросовестные агенты пенсионных фондов. В итоге не редки случаи, когда будущие пенсионеры обнаруживают, что их накопительная пенсия размещена, например, не в государственной управляющей компании (как они предполагали), а в каком либо НПФ.

Проверить, где находятся ваши пенсионные накопления, в режиме онлайн вы можете по способу приведенному ниже.

Главное условие для осуществления этого - вы обязательно должны быть зарегистрированы на портале госуслуг, либо в личном кабинете на сайте ПФР.

Итак, у вас на руках имеется парольная информация, с помощью которой вы заходите на портал госуслуг, или в личный кабинет застрахованного лица в ПФР (пароли и там и там идентичны). Заходим на страничку входа в личный кабинет застрахованного лица в ПФР по ссылке указанной ниже:

На открывшейся страничке нажимаем на кнопку "ВХОД"

Забиваем свой мобильный телефон - тот самый, который вы использовали при регистрации на портале госуслуг. В окошке пароль вбиваем пароль от личного кабинета

На открывшейся странице нажимаем на кнопку "ПОЛУЧИТЬ СВЕДЕНИЯ О СОСТОЯНИИ ИЛС"

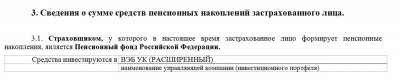

В итоге откроется документ в формате doc под названием "Сведения о состоянии индивидуального лицевого счета застрахованного лица". Документ очень содержательный, о котором можно много чего написать, но вас интересует, где размещены ваши пенсионные накопления - поэтому пролистываем документ до самого конца, до пункта №3

Именно здесь, в разделе под названием "Сведения о сумме средств пенсионных накоплений застрахованного лица" вы увидите, где инвестируются ваши пенсионные накопления, а так же в каком инвестиционном портфеле они размещены.

Пенсионные накопления подразумевают под собой аккумулированные финансовые средства работающих лиц, от которых начисляется размер общей трудовой пенсии в зависимости от стажа работы.

Проверить свою сумму ежегодных начислений может любой житель России. Ниже будет приведено описание, как узнать величину накоплений, где и какие документы для этого понадобятся.

Общие сведения

Каждый россиянин имеет законное право получатьстраховую и пенсионную пенсии после завершения трудового стажа.

Существуют следующие разновидности пенсионных накоплений:

- Целевые выплаты;

- Единовременные выплаты;

- Срочны е выплаты.

Накопления начисляются и рассчитываются в виде баллов при расчете коэффициентов.

Выплаты по старости будут получать следующие граждане с российским гражданством:

- Достигшие пенсионного возраста (для мужчины установлено 60 лет и для женщины 55 лет), часть населения имеют право получать пенсию раньше указанного возраста

- Более 15 лет страхового стажа.

- Набрано начальное количество баллов. Сейчас это число равно 30.

Баллы считаются за каждый проработанный год. Если у работникаесть только страховая часть пенсии, то набирается 10 баллов. Если имеется накопительная часть, то начисляется 6,25 баллов.

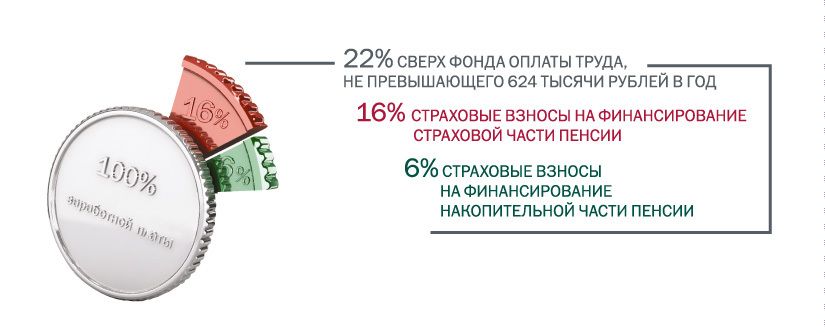

Работодатель направляет 1/3 процентов от фонда оплаты труда на каждого человека. Если гражданин желает получать и страховую пенсию, то вся сумма станет перенаправляться на страховую часть.

Есть случаи, когда 6% переходит на страховую часть, а 16% перечисляется в накопительную часть . Данное разделение пенсионных накоплений доступна людям, которые родились после 1966 года.

Накопленную часть средств можно получить несколькими способами:

- Вступив в негосударственный пенсионный фонд (НПФ);

- Оставить свои документы в пенсионном фонде Российской Федерации (ПФ РФ).

По СНИЛС любой россиянин может узнать свои накопления следующими способами:

- В любом местном отделении Сбербанка;

- В интернете;

- Запросить по почте информацию заказным письмом;

- Выписка из личного счета.

Все пенсионные отчисления до конца 2015 будут продолжать переходить на формирование страховых пенсий.

Как узнать о своих пенсионных накоплениях по СНИЛС?

СНИЛС ─ это страховой номер индивидуального лицевого счета в системе обязательного пенсионного страхования.

СНИЛС ─ это страховой номер индивидуального лицевого счета в системе обязательного пенсионного страхования.

Эта карта зеленого цвета принадлежит конкретному человеку, на нее занесены конфиденциальные данные о трудовом стаже, взносах, всех накоплениях.

С помощью СНИЛС можно получать медицинские услуги, льготный проезд и многие другие социальные услуги.

Работающие граждане могут получить личный СНИЛС в ПФ РФ или через своего работодателя. Достаточно заполнить анкету на получение СНИЛС в течение двух недель после заключения договорных отношений.

Работодатель сам передает информацию в Пенсионный фонд , затем в течение трех недель работнику будет открыт индивидуальный лицевой счет и оформлено страховое свидетельство.

Ежегодно пенсионный фонд отправляет все работающим гражданам выписку о начисленных средствах за проработанный год.

Желательно каждый раз проверять свою индивидуальную информацию в присланном документе (ФИО и номер лицевого счета).

Этот документ дает информацию насколько работодатель хорошо выполняет свою работу по отчислениям.

В документах указывается следующая информация:

- Количество средств, перечисленных пенсионным фондом или управляющей компанией.

- Средства, перечисленные по Программе софинансирования

- Сумма материнского капитала для начисления накопительной части пенсии.

Письма с указанием о пенсионных начислениях высылаются заказным письмом, которые гражданин может забрать под свою подпись. Если это письмо не пришло в конце года, следует обратиться в ПФ РФ за выпиской по счету.

В отделении Сбербанка

Для получения информации о накоплениях нужно посетить ближайшее местное подразделение банка, предоставив паспорт гражданина, СНИЛС и заявление.

После этого гражданина зарегистрируют в общей базе данных и дадут пароль для доступа в «Личный кабинет» через онлайн.

Эту услугу также предоставляют также банки: ВТБ, УралСиб, Банк Москвы, Газпром.

Альтернативные способы

Если гражданин выбрал НПФ для накопления своих сбережений, то за получением информации ему следует обратиться в офис негосударственного фонда, предоставив свой паспорт и СНИЛС.

Часть НПФ по запросу предоставляют баланс счета за дополнительную плату как специальный сервис.

Недостаток этого способа:

- Необходимо лично обращаться в отделение НПФ в рабочие дни.

Плюс этого способа:

- Выдается полная информация по лицевому счету.

Повышение безопасности

Частые обращения граждан о мошенничестве, заставило правительство РФ ужесточить контроль перечисления средств между разными ПФ.

Бывают случаи, когда человек оформляет кредит, приносит копии документов банку , а через некоторое время ему приходит письмо о перечислении его накоплений в негосударственный пенсионный фонд.

По закону перевод между одним НПФ в другой действительно только при оформлении договора с подписью гражданина. Насчитывает около 26 тысяч случае такого мошенничества.

Если гражданин получил письмо о переводе его накоплений в НПФ, проблема решается обращением в НПФ с заявлением о расторжении договора.

В интернете можно встретить объявления «Вы можете узнать свой СНИЛС онлайн на нашем сайте!». Указывается цена услуги, куда переводить деньги, услуга предоставляется после предоплаты.

Стоить ли платить сомнительным людям за то, что человек сам быстро и легко может выяснить совершенно бесплатно?

Другие страны СНГ

Информацию о накоплениях доступна не только гражданам страны, а и гражданам СНГ. Через интернет информацию с 2015 года уже получают в Республике Казахстан. Есть уже разработанные мобильные приложения для телефонов.

Инструкция о получении информации накоплений по интернету.

Как происходит получение информации через интернет?

Ниже рассмотрим порядок действий:

- Зайти на сайт «Госуслуги.ру» , зарегистрироваться в личном кабинете. Для этого потребуется ввести номер СНИЛС и цифровой пароль.

- Пройти по ссылке и выбрать «Электронные услуги» , затем из списка выбрать Пенсионный фонд Российской Федерации.

- Выбрать в открывшемся окне «Получить извещение о состоянии индивидуального лицевого счета»

(ИЛС).

После регистрации на сайте будет произведена проверка личных данных, и будет представлена информация о средствах, перечисленных в накопительную и страховую часть пенсии. Процедура занимает немного времени. Выданную информацию на мониторе можно распечатать.

Недостаток этого способа:

- Требуется предварительная регистрация.

Плюс этого способа:

- Быстрое получение информации.

- Состояние счета можно получить в любом месте.

Заключение

Как видно, среди описанных выше способ, можно выбрать наиболее удобный для себя, которые доступны абсолютно всем и бесплатны.

Больше всего популярны государственные услуги онлайн. Удобство этого метода очевидно: всю необходимую информацию можно узнать дома, достаточно войти в интернет. Это касаемо и оплаты услуг и даже заказа товаров в магазинах.

Знать сколько перечислено взносов от работодателя, значит быть уверенным в своем будущем. К тому же, если отчисления не производятся, это известно станет сразу, то лучше обратиться в суд, чтобы не лишиться трудового стажа необходимого для будущей пенсии.

С нынешнего года пенсионные отчисления состоят из двух частей: накопительной и страховой. Право на получение пенсии складывается исходя из пенсионных баллов (или индивидуальных пенсионных коэффициентов). Аккумулированные до этого суммы были без снижения переведены в коэффициенты и участвуют в расчете страховой части.

Полномочия на страховую часть социальных выплат появляются, учитывая такие показатели:

- Возраст (у женщин выход на пенсию осуществляется в 55 лет, у мужчин – в 60). Отдельная часть работающих имеет льготы на социальные выплаты ранее указанного срока;

- Страховой стаж должен составлять минимум 15 лет (вводится с 2024 г.);

- Накопление минимального объема пенсионных коэффициентов, минимум 30 баллов (вводится с 2025 г.).

Эти баллы оказывают влияние на объем страховых отчислений в Пенсионный Фонд РФ, и срок трудового стажа. Регулярные отчисления как самого работающего, так и его работодателя формируют право на получение пенсионных выплат по достижении определенного возраста со стороны государства.

Выбор варианта накоплений оказывает влияние на общее число баллов, начисляемых ежегодно. Если будет отчисляться только страховая сумма социальных выплат – то ежегодно можно будет получить максимум 10 баллов, потому что все отчисления будут формировать лишь страховую составляющую. В случае создания также накопительной части, появится возможность получить максимально 6,25 балла: порядка трети взносов пойдут на формирование пенсии. С нынешнего года те, кто родился ранее 1967 года, могут определиться с методом пенсионных отчислений: создавать лишь страховую часть пенсии, или же формировать еще и накопительную.

Каждый год страховая сумма увеличивается на величину инфляции, но никуда не инвестируется. При накоплении часть пенсии вкладывается в различные финансовые инструменты. Работающему только важно выбрать компанию, которая будет управлять накопительной частью его пенсионных накоплений. Прибыльность данной части будущей пенсии зависит от результатов работы управляющей компании: финансовый рынок дает возможность получить и прибыль, и убыток. Здесь уже гарантируется только величина страховых отчислений. Размер накопительных взносов может снижаться вследствие инфляции. Таким образом, теоретически накопительная часть пенсии может и вовсе пропасть.

Накопительная часть пенсии – что это такое

Многие до сих пор не знают точно что такое накопительная часть пенсии. Что это страховые компенсационные выплаты застрахованным гражданам, которые не работают вследствие наступления пенсионного возраста, понимают не все. Сумма рассчитывается исходя из объема средств, накопленных ко дню назначения этой части пенсии.

Выше сказано, что ее величина находится в зависимости от управляющего. При инвестировании в управляющую компанию или частный пенсионный фонд, ежегодно в начале августа накопительная часть корректируется, учитывая итоги финансовой работы компании.

Главная отличительная черта этой части пенсии – она не может быть потрачена государством. Если гражданин желает повысить размер будущей пенсии, он может передать сумму накоплений в управление.

Страховую часть будущих социальных выплат государство может тратить и направлять на текущие выплаты нынешним пенсионерам. Но она не позволяет извлекать дополнительный доход. Специалисты уверяют, что по прошествии 15 лет появится дефицит денежных ресурсов и могут возникнуть проблемы в получением пенсии у будущих пенсионеров. Вследствие этого, власти пытаются повысить интерес работающих к смещению времени выхода на заслуженный отдых на более поздний срок, а также стремятся убедить граждан повышать накопительную часть пенсии.

Сегодня существует три способа управления накопительной частью, у каждого есть достоинства и недостатки. Вариант первый, самый простой – ничего не предпринимать, т.е. предоставить управлять ею Пенсионному фонду РФ. Способ не подразумевает каких-либо действий со стороны гражданина. Однако здесь есть один существенный недостаток: выбрав данный вариант, при выходе на пенсию все взносы может «съесть» инфляция. Еще одним минусом выступает отсутствие подписанного соглашения с ПФ, работающий гражданин не имеет возможности узнать сумму своих накоплений. Большим преимуществом способа выступает то, что выплата денежных средств гарантируется государством. То есть утверждение, что накопительная часть пенсии сгорит, является неверным.

Второй вариант – передача средств управляющей компании. Плюсом способа выступает то, что его доходность будет выше инфляции, пусть и ненамного. Это подразумевает сохранность денежных средств. Здесь также гарантом сохранности денег является государство, а гражданин имеет право ежегодно узнавать состояние своих накоплений. Экономическая выгода данного варианта существенная, однако, работа управляющей компании сопряжена с большим уровнем риска, потому как инвестирование в различные финансовые инструменты не гарантирует дохода.

Третий вариант – заключение договора с частным фондом. Правда, важно при этом ориентироваться в понятиях о существующих методах формирования накоплений, также надо понимать, что при подписании договора придется отказаться от защиты государства. После заключения соглашения с этим фондом, вся сумма накоплений переходит в его собственность. Прибыль от вложений в различные финансовые инструменты, безусловно, будет намного выше инфляции, тем не менее, это не является гарантией возврата средств.

Кому довериться

Перед тем как определиться с выбором варианта инвестирования, необходимо обдумать все достоинства и недостатки каждого из способов. Срок, когда можно инвестировать накопительную часть пенсии по выбранному способу, не регламентирован и не заключен в какие-либо временные рамки. То есть договор может быть заключен когда будет удобно, но при этом важно помнить, что он вступит в силу с начала следующего года, а средства государственный пенсионный фонд перечисляет в управляющую компанию только в конце первого квартала.

В случае получения неудовлетворительных результатов инвестирования по итогам года, предоставляется возможность перейти в другую управляющую компанию.

Как узнать размер накопительной части

Рано или поздно у большинства граждан возникает вполне резонный вопрос: у меня есть накопительная часть пенсии – как узнать сумму. Существует несколько способов найти ответ:

- Через Интернет.

Несложный вариант, с помощью которого можно легко узнать сумму денег, скопившихся на личном счете. Необходимо быть зарегистрированным на сайте gosuslugi.ru (Портал государственных услуг). Если вы этого еще не сделали, рекомендуем последовательность шагов:

- зарегистрируйтесь на портале, для этого приготовьте данные вашего паспорта гражданина РФ, и также номер СНИЛС;

- зайдите в Личный кабинет, выберите закладку «Пенсионные накопления»;

- на вкладке надо нажать кнопку для получения сведений по вашему личному счету;

- возникшее окно покажет вам состояние вашего пенсионного счета, включая накопившуюся сумму, которая и будет означать величину ваших накоплений на текущий момент.

- Через отделение ПФР.

В случае отсутствия возможности обратиться за суммой через Интернет, можно дойти до подразделения ПФР по прописке, предъявить свой паспорт, карточку СНИЛС, и у служащего запросить сведения по вашему личному счету.

Накопительная часть пенсии – что делать

Сумма накопительной доли назначается одновременно с базовой частью. Если сумма ниже пяти процентов, она выдается одномоментно, иначе – эти выплаты будут плюсом к основной части.

Накопительная часть трудовой пенсии – это часть выплат работающего в пенсионном возрасте, на ее формирование идет 6% от всех взносов страхователя со стороны работодателя. В общей сумме в ПФР идет 22% от зарплаты работающего.

Выплаты накопительной части осуществляются исходя из срока, который устанавливается самим пенсионером: от десяти лет до пожизненного. Различие в том, что сумма накоплений делится на число месяцев. Выбрав вариант «пожизненно», этот срок равен 228 месяцам (время «дожития»).

В 2015 г. необходимо определиться с вариантом пенсии – планируется ли накопительная часть либо остается только страховая. Важно не забывать о бальной системе – с ростом числа баллов во время взносов на будущую пенсию, растет и пенсия.

Автоматически все отчисления идут в создание страховой части будущих пенсионных выплат. Для перехода к накопительной части, важно определить вариант инвестирования, затем обратиться с заявлением в ПФР.

Суммируя, получаем следующие основные шаги:

- Важно определиться с вариантом будущих социальных выплат (только базовая часть пенсии, или еще и накопительная). Это должны сделать работающие граждане, родившиеся после 1967 г.

- Выбрав вариант с накоплениями – надо определиться с методом инвестиций.

Если ничего не предпринимать, автоматически все суммы взносов аккумулируются в страховой части пенсии, что дает большее число баллов и, соответственно, увеличивает сумму пенсии. То есть, ответ на вопрос накопительная часть пенсии – у кого есть, вытекает из всего вышесказанного: у того, кто заранее позаботится о жизни в старости. В результате можно порекомендовать вложить накопительную часть пенсии в негосударственный пенсионный фонд. При этом важно опираться на два основных фактора:

- надежность организации;

- доходность вложений.

При выборе изучите историю НПФ, время, на протяжении которого он работает с пенсионными накоплениями. Важно также изучить учредителя Фонда. Оптимально, если это будет крупная финансовая или производственная компания, которая долго работает на рынке. Немаловажным фактором является сумма резервов.Изучая показатель доходности НПФ, помните, что он должен быть выше инфляции. Лучше провести анализ за несколько прошедших лет. Изучите рейтинги НПФ (самым авторитетным можно назвать Эксперт РА-рейтинг). Рейтинг в этом случае формируется на основании 25 показателей Фонда раз в квартал и в целом за год.

Пенсия граждан состоит из двух частей — обязательной и накопительной. Есть несколько способов узнать сбережения на накопительном счету и таким образом спрогнозировать будущие пенсионные выплаты. Современные технологии позволяют использовать Интернет для получения сведений, но многие пенсионеры получают информацию через почту.

Как узнать сумму накопительной части пенсии через Интернет

При желании можно обратиться к Порталу государственных услуг . На этом сайте все граждане РФ могут заказать любую справку, документы, получить интересующие сведения. Чтобы ознакомиться с пенсионными сбережениями, необходимо выполнить следующее:

- Зарегистрируйтесь на портале.

- Направьте запрос на генерацию кода активации, с помощью которого подтверждается личность пользователя. Номер можно заказать по почте или в отделениях компании Ростелеком. Код, отправленный по почте, приходит в течение месяца.

- Заполните анкету на портале, для этого понадобятся паспортные данные и код СНИП. После заполнения анкеты создается Личный кабинет.

- В Личном кабинете активируйте «Электронные услуги». Откроется вкладка с возможностями сервиса, выберите «Пенсионный фонд».

- На открывшейся странице вначале кликните на «Информирование застрахованных лиц о состоянии их индивидуальных лицевых счетов», а затем надавите на клавишу «Получить услугу».

- На мониторе появится информация (на 2 минуты) о ваших текущих накоплениях.

- В дальнейшем для пользования порталом достаточно ввести номер СНИЛС.

Негосударственные ПФ часто создают собственные сервисы, с которыми могут работать застрахованные лица.

Как узнать сумму накопительной части пенсии через Пенсионный фонд

Раньше пенсионный фонд обязательно информировал граждан о состоянии индивидуального лицевого счета. Теперь клиенты обслуживаются доступно по требованию. Каждый год, до 1 сентября, фонд будет отправлять письма всем желающим с выпиской из пенсионного счета, с указанием отчислений на страховую и накопительную часть пенсии. Письма могут получить все работающие российские граждане.

В справке также указаны результаты инвестирования накопительной части пенсии. Извещение высылается заказным регистрируемым письмом, которое выдается адресату по предъявлению паспорта.

Причины неполучения письма-извещения следующие:

- Переезд застрахованного лица на другое место жительства.

- Неверный адрес.

- Неявка застрахованного лица на почту для получения почты.

- Получение выписки со счета.

Интересующие вас сведения можно получить не дожидаясь письма из ПФР. Для этого подготовьте личные документы, пенсионное удостоверение или СНИЛС и отнесите их в местное отделение ПФ. Выписка из счета оформляется несколько дней и отправляется по почте. Ответ придет через 10 дней.

Таким же образом можно получить справку от негосударственного ПФ.

Узнать сумму накопительной части пенсии в ОАО «Сбербанк России»

Обратитесь в любое отделение «Сбербанка России» и заявите о желании зарегистрироваться в системе информационного обмена пенсионного фонда РФ. Для регистрации понадобится паспорт и СНИЛС.

Справку о пенсионных сбережениях можно получить:

- В любом отделении Сбербанка.

- Через банкоматы при наличии банковой карты Сбербанка.

- Через интернет с помощью системы «Сбербанк-ОнЛ@йн.

Государство создало гражданам все условия для получения сведений о пенсионных накоплениях. Есть возможность узнать не только свои сбережения, но и проконтролировать, сколько средств и откуда они приходят на ваш счет.